VoP : Verification of Payee, un outil pour mettre fin à la fraude au virement bancaire ?

Le 1er octobre 2025 marquait l’échéance de conformité pour l’implémentation du Verification of Payee (VoP). Plus qu’un outil de sécurisation, le VoP est un service de vérification de concordance en temps réel entre le nom du bénéficiaire saisi par le client et le titulaire réel de l’IBAN.

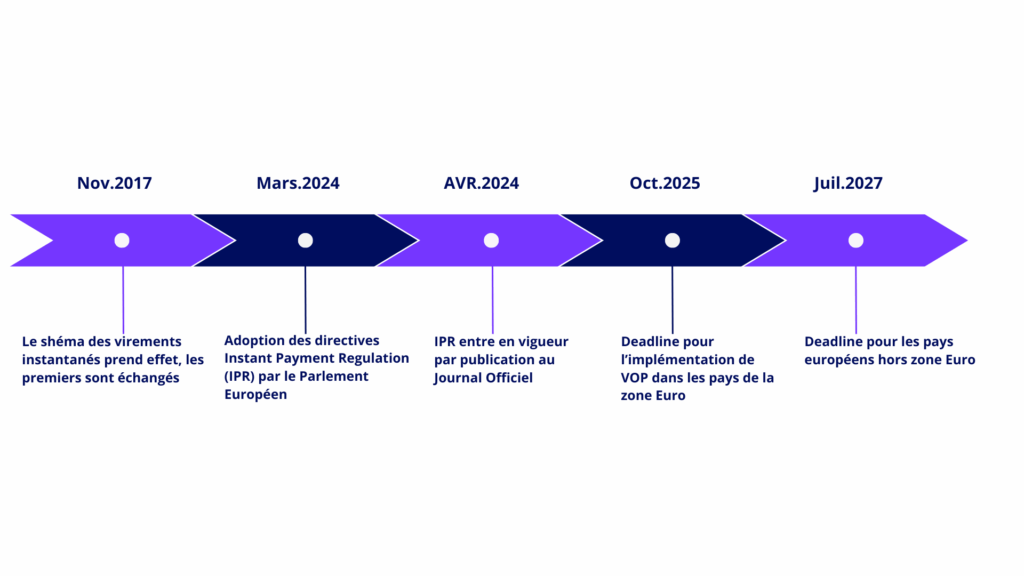

Rappel de la roadmap d'implémentation dans les pays de la zone Euro

Cette mesure, exigée dans le cadre de la nouvelle directive sur les services de paiement (DSP3), va plus loin que la DSP2. La DSP2 sécurisait l’accès au compte (via l’Authentification Forte du client -SCA). Le VoP lui, sécurise la destination des fonds. Il est la réponse sectorielle directe à la fraude par ingénierie sociale.

Le VoP, une réponse à la montée en puissance de la fraude

Le virement est un pilier des paiements, représentant 17,7% du volume total des transactions (source : OSMP, rapport 2024). Ce volume est destiné à croitre fortement avec la gratuité généralisée du virement instanTané depuis janvier 2025. Or, cette accélération de l’usage s’accompagne d’une montée en puissance de l’exposition au risque :

Poids de la fraude : La fraude aux virements progresse s’élevant à 29,5% des montants fraudés en 2024, contre 26,1% en 2023, pour un total de 1,189 milliard d’euros.

Gravité des Préjudices : La fraude au virement est moins fréquente que la fraude à la carte. Cependant, elle génère les pertes les plus élevées, surtout pour les entreprises. La perte moyenne atteint 50 000€ pour près de la moitié des victimes.

Le VoP cible trois grandes typologies de fraude. Toutes reposent sur la manipulation des coordonnées ou de l’identité.

Le VoP : Un levier stratégique de réduction des coûts et de rééquilibrage des responsabilités

L’impact du VoP va bien au-delà de la simple prévention technique : il modifie profondément la gestion du risque d’indemnisation pour les établissements bancaires :

1. Maîtrise des indemnisations : En 2024, les banques ont remboursé 91% des opération frauduleuses, pour un coût total de 711,76 M€ ( Source: OSMP 2024). En amont, le VoP réduit le nombre d’incidents, permettant aux banques de réaliser des économies significatives sur cette facture.

2. Clarification de la Négligence Grave : Avec le VoP, l’article L133-18 du Code monétaire et financier (relatif au droit au remboursement) prend une nouvelle dimension. L’exécution d’un virement par un client malgré un avertissement explicite de non-concordance devient un argument puissant pour caractériser une « négligence grave ».

En fournissant un avertissement clair et documenté, le VoP permet à la banque de transférer de manière plus justifiable la charge de la décision finale au client, modifiant ainsi la répartition de la responsabilité en cas de perte financière.

Le Verification of Payee (VoP) n’est pas l’aboutissement, mais le point de départ d’une nouvelle ère de sécurité pour les paiements. Sa mise en oeuvre effective par les établissements bancaires doit être perçue non seulement comme une obligation réglementaire, mais comme un puissant levier stratégique visant :

L’optimisation des coûts cachés : Réduction des dépenses liées aux litiges, enquêtes et indemnisations.

Le renforcement du contrat de confiance : La banque se positionne en conseiller proactif, protégeant activement les fonds de ses clients.

Une fondation pour le futur de l’open Banking : L’infrastructure VoP est essentielle pour sécuriser l’explosion du virement instanTané et anticiper la montée en puissance de la cybercriminalité complexe.

Le véritable succès du VoP se mesurera à la capacité du secteur à l’intégrer comme une valeur ajoutée incontestable, transformant une contrainte réglementaire en un avantage compétitif durable sur le marché des paiements.

Sources et références

Observatoire de la Sécurité des Moyens e Paiement (OSMP), Banque de France : Rapport annuel 2024 sur la fraude aux moyens de paiement.

Union Européenne (UE) : Directives sur les Services de Paiement (DSP2/DSP3 en cours).

Code Monétaire et Financier (CMF) : Article L133-18.

Frank FOTSO - Consultant MOA

En réagissant à cet article, vous nous permettez d'affiner les contenus que nous publions ici !

Interesting(3)

Awesome(0)

Useful(0)

Boring(0)

Sucks(0)

Si cet article vous a plu, n’hésitez pas à le partager via