En juillet 2022, la Banque Centrale Européenne (BCE) publiait les résultats d’un test de résistance aux risques climatiques mené auprès des Banques de la Zone Euro. Le rapport dévoile que 20 % seulement intégraient le risque climatique comme une variable lors de l’octroi de prêts. Selon le régulateur du secteur bancaire, cela constitue un risque pour la stabilité financière en Europe.

En effet, en novembre 2020, la BCE définissait une liste de 13 attentes prudentielles en matière de gestion des risques climatiques & environnementaux. Un guide dans lequel figurait l’intégration de ces risques dans le processus d’octroi de crédit et le suivi de ces risques dans les portefeuilles de crédit.

Par conséquent, il s’avère nécessaire que les banques fassent davantage d’efforts pour se conformer à la réglementation. La BCE invite les établissements bancaires de la zone euro à respecter pleinement ces attentes d’ici fin 2024.

Le risque climatique, un facteur non négligeable dans la décision d’octroi de crédit

Le changement climatique impacte l’ensemble des activités économiques notamment le secteur financier. C’est pourquoi, les institutions financières doivent se prémunir des risques liés au changement climatique. Un sinistre climatique (séisme, tempête, inondations) peut entrainer la défaillance d’un client bancaire. Un lien évident existe donc entre la solvabilité d’un emprunteur et une catastrophe naturelle. Face à la recrudescence des catastrophes climatiques, l’enjeu pour le secteur bancaire réside donc dans l’évaluation de l’impact des risques liés au climat dans le défaut de paiement.

Par ailleurs, les banques sont invitées à financer la transition vers une économie bas carbone. En vue de respecter les enjeux climatiques et environnementaux, de nombreuses banques entendent réduire les financements de projets et entreprises à impact négatif sur l’environnement. En janvier 2022, six banques françaises (Société Générale, Crédit Agricole, La Banque Postale, Crédit Mutuel Alliance Fédérale, le groupe Banque Populaire Caisse d’Épargne et BNP Paribas) ; se sont engagées à ne plus financer les projets dédiés et les entreprises dont la part d’hydrocarbures non conventionnels dans l’exploration et la production (pétrole de schiste, gaz de schiste et sables bitumineux) supérieure à 30 % de leur activité. Ainsi, une compagnie pétrolière peut voir sa demande de crédit refusée en raison des restrictions politiques en lien avec le changement climatique.

Comment intégrer le risque climatique dans le processus d’octroi de crédit à une entreprise ?

Généralement, les banques s’appuient sur le scoring crédit pour évaluer le risque de défaillance d’un bénéficiaire de crédit. Cet outil basé sur un ensemble d’éléments financiers et économiques liés à l’entreprise, facilite la décision d’octroi du crédit. En effet, le scoring crédit se détermine par une méthode statistique s’appuyant sur des variables quantitatives. Concrètement, une entreprise ayant régulièrement un résultat net négatif, a de fortes chances d’être en défaut de paiement.

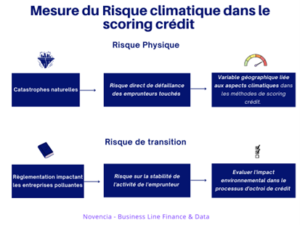

Tandis que, la corrélation entre les aspects climatiques et la solvabilité d’une entreprise reste difficilement mesurable. Le risque de survenance de catastrophe climatique peut-être géolocalisé, mesuré mais peut n’exercer aucune influence sur le résultat net d’une entreprise. De ce fait, une variable géographique peut s’intégrer aux modèles de scoring crédit. Ainsi, les entreprises localisées dans des zones à risque (zones de guerre, zones sismiques…) verraient leur note dégrader.

D’autre part, les banques pourraient identifier les secteurs d’activités considérés comme polluants. Par la suite, définir des critères d’évaluation sur l’impact environnement de l’entreprise prêteuse qui serviraient dans l’analyse de la demande de crédit. Un scénario dans lequel, une entreprise exploitant des énergies aurait donc une note négative.

Graphique : Pistes de réflexions sur la mesure du risque climatique dans le scoring crédit

Le défi méthodologique pour les banques consiste à définir les informations extra-financières permettant de capter le risque climatique dans le processus d’octroi de crédit. La plupart des acteurs du secteur bancaire, s’activent pour mettre en place des techniques d’évaluation risque climatique dans le cycle de vie du crédit. Forcé de constater que, la prise de conscience des enjeux climatiques au sein du secteur financier est encore récente. De fait, si la réflexion s’invite peu à peu ; des pistes de solutions devraient émerger d’ici 2024 ; deadline fixée par le régulateur.